Se todo mês você sente que o salário some antes de chegar ao dia 20, não está sozinho. Milhões de brasileiros enfrentam o mesmo dilema: o dinheiro entra, as contas saem e sobra mês no fim do salário. Mas com um bom planejamento, é possível virar esse jogo e fazer o dinheiro render até o fim, sem sofrimento.

Segundo dados do SPC Brasil, 48% dos brasileiros não controlam o orçamento, o que leva ao descontrole e ao endividamento crescente.

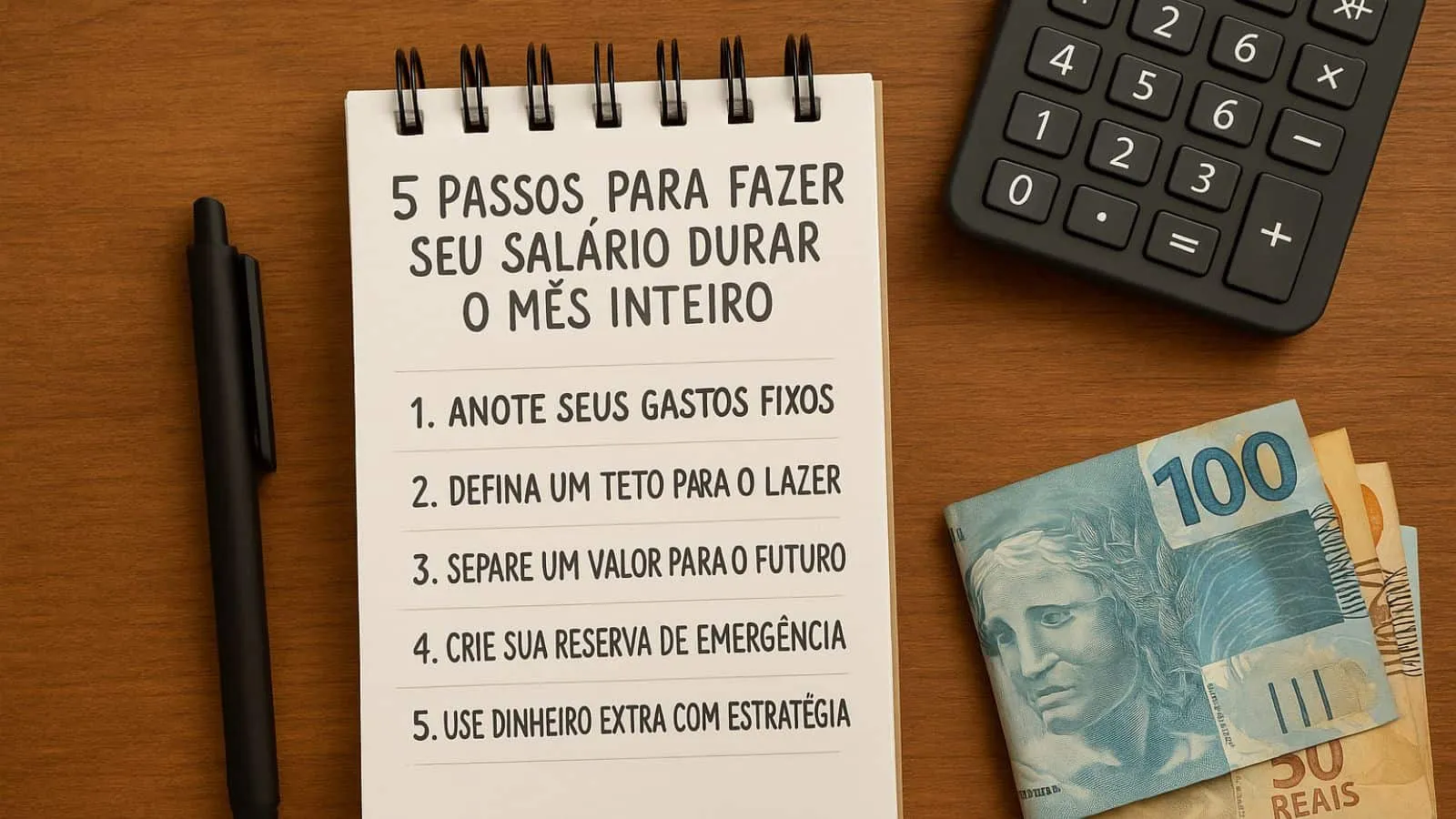

A boa notícia é que você não precisa de fórmula mágica: só de método e disciplina, afinal, com uma estratégia simples, dá para mudar esse cenário. A seguir, mostramos em 5 passos como dividir o salário para o seu dinheiro render até o final do mês. Bora?

Como dividir o salário de forma inteligente

Uma maneira prática de dividir seu salário é usar a regra 50-30-20 como ponto de partida:

- 50% para necessidades básicas (moradia, alimentação, transporte, contas fixas);

- 30% para desejos e estilo de vida (lazer, compras, assinatura de streaming);

- 20% para metas financeiras (poupança, reserva, dívidas).

Claro que esse modelo pode (e deve) ser adaptado à sua realidade. Se estiver endividado, por exemplo, os 20% precisam ser direcionados prioritariamente para quitar as dívidas.

O segredo é ter um percentual definido para cada área, evitando assim que você gaste tudo sem perceber. Isso ajuda a manter o controle. Vamos aos passos!

1. Visualize seus gastos fixos

Comece anotando todas as contas que você precisa pagar todo mês: aluguel, água, luz, telefone, internet, mercado e transporte. Todos esses valores juntos não podem ultrapassar 50% do seu ganho mensal.

Digamos que você ganhe R$ 2.500. Destinar 50% disso (R$ 1.250) para as despesas essenciais é o ideal. Se esse valor não cobre tudo, já é um sinal de alerta para rever seus custos fixos e estilo de vida.

2. Limite o que é supérfluo e planeje o lazer

Muita gente gasta demais com delivery, compras por impulso e assinaturas esquecidas. Portanto, é preciso limitar esses gastos a 30% do seu orçamento.

Usando o mesmo exemplo, com R$ 750 (30% do salário de R$ 2.500), você consegue fazer escolhas conscientes: sair no fim de semana, comprar uma peça de roupa ou assinar um serviço de streaming, mas com moderação.

Ou seja, você não precisa cortar tudo de uma vez e viver sem ter lazer. Esse valor pode ser usado com liberdade, mas sem ultrapassar o percentual estabelecido.

Leia também:

- Educação financeira: o que ninguém te ensinou sobre dinheiro, liberdade e escolhas;

- Tesouro Direto: o que é, como funciona e por que ainda vale a pena investir;

- CDB: o que é, como funciona, tipos e rendimento.

3. Pense no futuro, mesmo com pouco

Os 20% restantes (R$ 500, no exemplo) devem ser destinados a construir sua segurança financeira: pagar dívidas, montar uma reserva de emergência ou investir.

Se estiver no aperto, comece com menos: R$ 50 já é um ótimo começo, contanto que seja todo mês. O importante é criar o hábito de guardar — e não esperar sobrar para isso.

Então o ideal é: primeiro você usa os 20% para pagar dívidas, começando das mais caras, depois que elas estiverem quitadas, você usa o valor para construir sua reserva de emergência.

Com a reserva montada, você pode começar a usar o valor para realizar sonhos como viajar, trocar de carro ou até mesmo comprar uma casa.

4. Use o dinheiro extra com estratégia

Recebeu um bônus, décimo terceiro ou fez uma renda extra? Evite torrar tudo com consumo imediato. Em vez disso, siga a mesma lógica da divisão do salário:

- 50% para quitar dívidas ou reforçar o fundo;

- 30% para lazer ou compras;

- 20% para guardar ou investir.

O ideal é aproveitar esse dinheiro extra para acelerar seus objetivos, não para criar novas dívidas. Se estiver construindo uma reserva de emergência, use esse valor para acelerar esse objetivo.

Com disciplina, você consegue ajustar suas contas, pagar dívidas e começar a construir um futuro bem mais promissor financeiramente.

Conclusão

Como você pode ver neste artigo, dividir o salário com inteligência é o primeiro passo para sair do sufoco e conquistar mais liberdade com o dinheiro.

Mesmo ganhando pouco, aplicar uma lógica simples ajuda a evitar o desespero no fim do mês e constrói aos poucos um caminho mais estável.

Você não precisa de fórmulas complexas nem de planilhas complicadas. Basta seguir um método, ter constância e entender que cada escolha hoje impacta sua tranquilidade amanhã.

Gostou do artigo? Se quiser mais dicas para fazer o salário render e sair do sufoco, acesse o blog a IA do Dinheiro. Lá você encontra tudo o que precisa para construir sua liberdade financeira!

FAQ – Perguntas Frequentes

E se o meu salário não for suficiente para cobrir os 50% das despesas básicas?

Nesse caso, o ideal é reduzir gastos fixos (trocar de plano, mudar de moradia, cortar supérfluos) e tentar aumentar a renda com atividades extras ou renda variável.

Como adaptar a regra 50-30-20 para quem ganha um salário mínimo?

Você pode começar com a lógica 60-30-10 ou até 70-25-5. O mais importante é manter percentuais definidos e sempre separar algo para o futuro, por menor que seja.

Vale a pena usar aplicativos para controlar isso?

Sim! Apps como Mobills e Organizze ajudam a categorizar os gastos e visualizar o orçamento em tempo real, o que facilita muito o controle.

O que fazer quando o salário é variável?

Use a média dos últimos 3 meses como referência. E quando entrar mais dinheiro, mantenha o percentual de divisão, guardando o excedente.

Posso mudar os percentuais ao longo do mês?

Idealmente não. O planejamento funciona melhor quando é respeitado. Mas se surgir um imprevisto, reorganize com consciência — sem desestruturar tudo.

Como incluir gastos com filhos e educação no orçamento?

Esses custos entram nos 50% de necessidades básicas. Se forem muito altos, vale renegociar mensalidades, buscar bolsas ou alternativas públicas para equilibrar.