O capital de giro é o recurso financeiro usado para manter as operações diárias de qualquer empresa. Ele cobre despesas como fornecedores, salários e contas fixas enquanto o negócio aguarda o recebimento das vendas. Sem controle, a falta de caixa pode atrasar pagamentos e comprometer a continuidade das atividades.

De acordo com o Mapa de Empresas do Governo Federal, o Brasil registrava 23,9 milhões de companhias ativas em julho de 2025. Ainda assim, apenas no primeiro semestre, centenas delas encerraram suas atividades, evidenciando os desafios financeiros que afetam negócios de todos os portes.

Grande parte dessas baixas está ligada à má gestão do fluxo de caixa e à ausência de capital de giro. Por isso, manter esse recurso sob controle é essencial para evitar atrasos, dívidas caras e interrupções nas operações.

Ao longo deste guia, vamos mostrar como calcular, preservar e usar o capital de giro para fortalecer a saúde financeira da sua empresa e transformá-lo em um motor de crescimento sustentável. Boa leitura!

O que é capital de giro?

Capital de giro é o valor que uma organização precisa ter disponível para manter suas operações diárias até receber o pagamento das vendas. É calculado pela diferença entre ativo circulante e passivo circulante. Um capital de giro saudável garante pagamentos em dia, estabilidade e capacidade de aproveitar oportunidades de crescimento.

Por que o capital de giro é tão importante?

O capital de giro é o que mantém a engrenagem da empresa girando. Ele cobre o intervalo entre o pagamento de despesas — como fornecedores, salários, impostos e custos fixos — e o recebimento das vendas, garantindo que a operação não pare.

Sem esse recurso, até negócios lucrativos podem entrar em colapso, acumulando atrasos, perdendo credibilidade com parceiros e até enfrentando ações judiciais.

Um capital de giro saudável não serve apenas para “apagar incêndios”, mas para ajudar o empreendimento contra oscilações sazonais, crises econômicas e imprevistos de mercado, permitindo que o gestor mantenha a estabilidade do negócio e ainda tenha fôlego para investir em crescimento quando surgirem oportunidades estratégicas.

Qual a finalidade do capital de giro em um negócio?

O capital de giro existe para garantir que a empresa consiga manter suas operações ativas mesmo antes de receber pelas vendas. Ele atua como um colchão financeiro que protege contra imprevistos e mantém a saúde do caixa.

Principais finalidades do capital de giro:

- Pagar fornecedores, salários e despesas fixas em dia;

- Manter operações durante períodos de baixa receita;

- Aproveitar oportunidades, como compras com desconto à vista;

- Financiar aumento de estoque em momentos de alta demanda;

- Evitar empréstimos caros em situações emergenciais.

Imagine uma pequena fábrica de móveis que vende com prazo de 60 dias para lojistas. Sem capital de giro suficiente, ela não teria como comprar madeira, pagar a equipe ou arcar com a energia elétrica enquanto aguarda o pagamento.

Com uma reserva bem administrada, é possível manter a produção ativa, atender novos pedidos e ainda negociar melhores preços com fornecedores, garantindo competitividade no mercado. E agora vamos entender como calcular o capital de giro.

Leia também:

- Split payment pode travar o caixa das empresas: entenda o risco antes que seja tarde;

- Boletim Focus derruba projeção de inflação e acende alerta fiscal: o que isso muda para o seu negócio?;

- Tarifas dos EUA: governo brasileiro desiste de retaliar e promete apoio a empresas afetadas.

Como calcular a necessidade de capital de giro?

Existem diferentes formas de calcular a necessidade de capital de giro (NCG), mas a mais utilizada pelas empresas — e recomendada por entidades como o Sebrae — é a que considera apenas os recursos ligados à operação do dia a dia.

Nesse método, basta subtrair o Passivo Circulante Operacional — que é composto por fornecedores, salários e obrigações de curto prazo — do Ativo Circulante Operacional (estoques e contas a receber). A fórmula fica assim:

- NCG = Ativo Circulante Operacional – Passivo Circulante Operacional

Outra abordagem possível é o cálculo pelo ciclo de conversão de caixa, que multiplica o tempo médio entre a compra dos insumos e o recebimento das vendas pelo valor médio das vendas diárias.

Esse método é útil para entender como os prazos de pagamento e recebimento afetam a necessidade de caixa. Vamos entender como funciona o primeiro cálculo na prática.

Imagine uma loja que tem R$ 156 mil entre estoques e contas a receber, e R$ 100.000 em contas a pagar.

Aplicando a fórmula, temos:

- NCG = (estoques + contas a receber) – contas a pagar

- NCG = 156.000 – 100.000

- NCG = 56.000

Isso significa que a empresa precisa manter R$ 56.000 disponíveis em caixa para que suas operações fluam normalmente, sem precisar recorrer a crédito emergencial ou comprometer pagamentos.

É importante dizer que esse valor pode ser positivo, negativo ou ideal.

O que significa capital de giro positivo, negativo e ideal?

Capital de giro positivo

O capital de giro positivo acontece quando o ativo circulante é maior que o passivo circulante, ou seja, a empresa possui mais recursos disponíveis no curto prazo do que obrigações a pagar, indicando assim, folga financeira, permitindo honrar compromissos e investir em oportunidades sem recorrer a crédito.

Capital de giro negativo

Ocorre quando o passivo circulante supera o ativo circulante. Nesse cenário, a empresa depende de novas receitas ou de crédito para pagar despesas e fornecedores. É uma situação de risco, pois qualquer atraso nos recebimentos pode gerar inadimplência e comprometer a operação.

Capital de giro ideal

É aquele suficiente para cobrir todas as obrigações de curto prazo e ainda manter uma reserva estratégica que assegure estabilidade mesmo em períodos de baixa receita ou aumento de custos.

O valor exato varia conforme o setor, sazonalidade e estratégia de crescimento, mas sempre deve-se equilibrar segurança e eficiência no uso do caixa.

Por exemplo, considere um comércio que precisa de R$ 80 mil para manter as operações.

Se possui R$ 120 mil disponíveis, está com capital de giro positivo, mas está deixando de investir R$ 40 mil em novos maquinários ou estoques, o que poderia aumentar a lucratividade do negócio.

Por outro lado, se tem apenas R$ 60 mil, o capital é negativo, e isso pode gerar falta de recursos para honrar dívidas junto a fornecedores. Por fim, se mantém exatamente R$ 80 mil mais uma pequena reserva, está no ponto ideal para operar com segurança e eficiência.

Ainda que seja importante manter o capital de giro com recursos próprios, há bancos que oferecem linhas com boas opções para micro e pequenos empresários.

Quais bancos oferecem as melhores taxas de capital de giro?

As taxas de capital de giro variam bastante de acordo com o porte da empresa, o relacionamento com o banco e o tipo de linha contratada.

Segundo as Estatísticas Monetárias de Crédito, divulgadas pelo Banco Central em fevereiro de 2025, a taxa média de juros para crédito livre concedido a empresas — incluindo capital de giro de até 365 dias — foi de 23,9% ao ano, o que mostra a importância de pesquisar bem antes de fechar contrato.

Entre as condições mais vantajosas do mercado, estão:

- Pronampe – programa subsidiado pelo governo para micro e pequenas empresas, com juros de 6% ao ano + Selic, um dos mais competitivos disponíveis;

- Banco Inter (FGI PEAC) – taxa a partir de 1,49% ao mês (~19,4% ao ano), contratação totalmente digital e liberação rápida;

- Banco Stellantis – referência no ranking de juros PJ com 0,28% ao mês (~3,4% ao ano) em condições especiais;

- Banco Inter (outras linhas) – também aparece com 0,96% ao mês (~12,6% ao ano) em ofertas específicas.

Comparativo rápido

| Tipo de Instituição | Taxa Estimada (ao ano) | Destaques |

| Programa público (Pronampe) | ~6% + Selic | Condições subsidiadas para MPEs |

| Banco digital (Inter) | ~19,4% | Taxa competitiva e processo 100% digital |

| Fintech/alternativo (Stellantis e Inter) | ~3,4% a 12,6% | Taxas especiais e oportunidades em campanhas pontuais |

Dá para conseguir capital de giro no BNDES?

O BNDES oferece linhas de capital de giro voltadas para micro, pequenas e médias empresas, com condições normalmente mais vantajosas do que o mercado tradicional. Veja os principais detalhes:

Como funciona

A linha BNDES Crédito Pequenas Empresas destina até R$ 20 milhões por ano, com prazo de até 5 anos e carência de até 2 anos.

O custo financeiro inclui taxa fixa do BNDES (1,35% ao ano para a maioria das regiões ou 0,95% para Norte e Nordeste), além da parcela variável (como TLP, Selic, etc.) e margem do agente financeiro.

Essa linha cobre necessidades de caixa — como pagar fornecedores ou salários — ideal para manter as operações e não exige a apresentação de projeto, uma vez que o crédito é contratado por meio de um banco credenciado, que faz a análise e assume o risco.

Como acessar?

- Verifique se sua empresa se enquadra nos critérios do BNDES (porte, setor, regularidade fiscal);

- Procure uma instituição financeira credenciada, como um banco ou cooperativa;

- Negocie valores, taxas e garantias com o agente;

- O banco envia a proposta ao BNDES para aprovação, e o valor é liberado ao cliente por meio da instituição escolhida.

Vantagens do BNDES

- Linhas com carência longa e prazo estendido, facilitando o ajuste financeiro;

- Condições mais acessíveis para empresas de todas as regiões;

- Alternativa robusta para quem precisa de fôlego financeiro com planejamento, evitando o crédito emergencial tradicional.

No que capital de giro pode ser usado?

O capital de giro é um recurso flexível, que pode ser aplicado em diferentes áreas para garantir o funcionamento e a estabilidade financeira do negócio. Ele serve tanto para cobrir despesas do dia a dia quanto para aproveitar oportunidades de crescimento.

Principais usos do capital de giro:

- Pagamento de fornecedores e compras de insumos;

- Cobertura de salários e encargos trabalhistas;

- Pagamento de contas fixas (aluguel, energia, internet, etc.);

- Reposição ou aumento de estoque;

- Investimento em marketing e ações comerciais para aumentar as vendas;

- Ajuste de fluxo de caixa em períodos de sazonalidade ou queda na receita.

Imagine uma padaria que enfrenta queda nas vendas durante o verão. Com capital de giro disponível, ela consegue manter os pagamentos em dia, negociar descontos com fornecedores e ainda investir em novos produtos para atrair clientes, evitando que a baixa temporada comprometa o negócio.

5 estratégias para manter o capital de giro saudável

Dentre as principais estratégias para manter o giro saudável estão:

- Controle rigoroso do fluxo de caixa;

- Negociação de prazos com fornecedores;

- Gestão eficiente de estoques;

- Política clara de recebimento de clientes;

- Reinvestimento estratégico dos lucros.

1. Controle rigoroso do fluxo de caixa

Monitorar entradas e saídas de recursos diariamente é essencial para evitar surpresas no caixa. Um bom controle permite prever períodos de maior aperto e se preparar com antecedência, seja reduzindo gastos ou buscando capital externo de forma planejada.

Ferramentas de gestão financeira ou planilhas bem estruturadas ajudam a ter uma visão clara, permitindo decisões mais rápidas e precisas.

2. Negociação de prazos com fornecedores

Estender o prazo de pagamento para fornecedores sem comprometer o relacionamento é uma das formas mais diretas de aliviar a pressão sobre o capital de giro.

Ao mesmo tempo, negociar descontos para pagamentos antecipados pode gerar economia e aumentar a margem de lucro. O segredo está em manter uma comunicação aberta e demonstrar confiabilidade nos compromissos assumidos.

3. Gestão eficiente de estoques

Estoque parado significa dinheiro parado. Avaliar a rotatividade dos produtos e ajustar o nível de compras de acordo com a demanda real evita imobilizar recursos que poderiam ser usados em outras áreas do negócio.

Adotar métodos como o Just in Time ou o controle por curva ABC pode otimizar a reposição e reduzir custos de armazenagem.

4. Política clara de recebimento de clientes

Vendas a prazo são comuns, mas precisam ser acompanhadas de uma política de crédito bem definida. Isso inclui análise de histórico, definição de limites e prazos adequados e ações rápidas em caso de atraso.

Incentivar o pagamento antecipado com descontos ou benefícios também ajuda a acelerar a entrada de recursos no caixa.

5. Reinvestimento estratégico dos lucros

Lucro não é sinônimo de dinheiro disponível no caixa. Destinar parte dos ganhos para reforçar o capital de giro garante fôlego financeiro para aproveitar oportunidades e enfrentar imprevistos. Essa prática reduz a dependência de crédito e fortalece a estrutura financeira no médio e longo prazo.

KPIs para acompanhar o capital de giro

Medir e acompanhar indicadores-chave de desempenho (KPIs) ligados ao capital de giro é fundamental para entender a saúde financeira da empresa e tomar decisões mais seguras. Os principais são:

- Liquidez Corrente;

- Liquidez Seca;

- Ciclo de Conversão de Caixa;

- Prazo Médio de Recebimento (PMR);

- Prazo Médio de Pagamento (PMP);

- Giro de Estoques;

1. Liquidez Corrente

Fórmula: Ativo Circulante ÷ Passivo Circulante

Esse índice mede a capacidade da empresa de pagar todas as obrigações de curto prazo com os ativos disponíveis. Um resultado acima de 1 indica que existem mais recursos a receber ou disponíveis do que dívidas a pagar.

Por exemplo, se uma empresa tem R$ 200 mil em ativos circulantes e R$ 150 mil em passivos circulantes, sua liquidez corrente é 1,33.

E o que isso significa? Que para cada R$ 1 de dívida de curto prazo, ela possui R$ 1,33 em recursos. Porém, índices muito altos (acima de 2) podem indicar dinheiro parado ou má alocação de capital.

2. Liquidez Seca

Fórmula: (Ativo Circulante – Estoques) ÷ Passivo Circulante

Diferente da liquidez corrente, este índice desconsidera os estoques, já que eles podem levar tempo para se converter em dinheiro. É útil em setores onde o estoque representa grande parte do ativo circulante e a venda não é imediata.

Imagine uma loja de móveis com R$ 300 mil em ativos circulantes, sendo R$ 150 mil em estoque, e R$ 200 mil em passivos circulantes. Ela teria liquidez seca de 0,75.

Portanto, sem vender estoque, essa empresa não teria recursos suficientes para cobrir as dívidas de curto prazo, o que representa um sinal de alerta.

3. Ciclo de Conversão de Caixa (CCC)

Fórmula: Prazo Médio de Recebimento + Prazo Médio de Estoque – Prazo Médio de Pagamento

O CCC mostra quanto tempo leva para o capital investido na operação retornar ao caixa. Quanto menor esse tempo, melhor, pois significa que a empresa recupera rapidamente o dinheiro investido.

Por exemplo, imagine uma confecção que leva 40 dias para receber dos clientes (PMR), mantém estoque por 30 dias e paga fornecedores em 20 dias.

O ciclo de conversão de caixa será: 40 + 30 – 20 = 50 dias. Isso quer dizer que, do momento em que investe no produto até o retorno em caixa, passam-se quase dois meses.

4. Prazo Médio de Recebimento (PMR)

Fórmula: (Contas a Receber ÷ Vendas a Prazo) × 30

O PMR indica em quantos dias, em média, a empresa recebe o pagamento dos clientes. Quanto maior o prazo, maior a pressão sobre o capital de giro.

Considere uma distribuidora que vende R$ 300 mil por mês a prazo e possui R$ 600 mil em contas a receber. Seu PMR é de 60 dias, ou seja, o dinheiro das vendas demora dois meses para entrar no caixa — um risco caso ocorram atrasos ou inadimplência.

5. Prazo Médio de Pagamento (PMP)

Fórmula: (Contas a Pagar ÷ Compras a Prazo) × 30

Esse indicador mostra o tempo médio que a empresa leva para pagar seus fornecedores. Negociar prazos maiores pode aliviar a pressão sobre o capital de giro, mas atrasos não combinados podem prejudicar a credibilidade.

Imagine um restaurante que compra R$ 100 mil por mês em insumos e tem R$ 200 mil em contas a pagar. Seu PMP é de 60 dias, o que lhe dá margem para gerar receita antes de quitar as dívidas.

6. Giro de Estoques

Fórmula: Custo das Mercadorias Vendidas ÷ Estoque Médio

Esse KPI revela quantas vezes o estoque é renovado em um período. Giro alto indica vendas rápidas e menor imobilização de capital; giro baixo, por outro lado, significa estoque parado e dinheiro imobilizado.

Uma farmácia , por exemplo, com estoque médio de R$ 80 mil e custo das mercadorias vendidas de R$ 320 mil no ano tem um giro de 4 vezes ao ano, o que mostra que o estoque “gira” a cada três meses, ou seja, um bom ritmo para o setor farmacêutico.

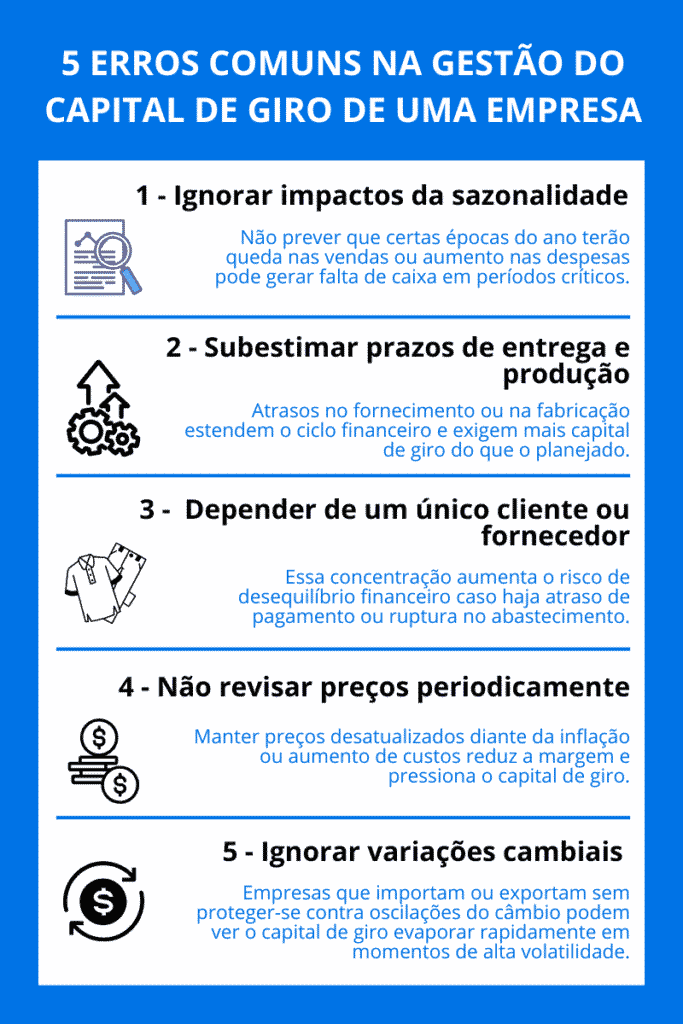

Erros comuns na gestão do capital de giro e como evitá-los

Uma gestão ineficiente do capital de giro pode comprometer até empresas lucrativas. Muitas vezes, o problema não está nas vendas, mas na forma como os recursos são administrados.

Veja os erros mais frequentes e como corrigi-los antes que se tornem uma ameaça para o negócio.

1. Misturar finanças pessoais e empresariais

Um dos erros mais comuns em pequenas empresas é usar o caixa do negócio para despesas pessoais. Isso dificulta o controle real do capital de giro e pode gerar a falsa impressão de que há recursos disponíveis.

Como evitar: mantenha contas bancárias separadas, defina um pró-labore fixo para os sócios e registre todas as movimentações.

2. Vender muito a prazo sem controle

Vendas parceladas ajudam a atrair clientes, mas podem sufocar o caixa se não forem bem geridas. O problema aumenta quando não há análise de crédito e o índice de inadimplência cresce.

Como evitar: estabeleça critérios claros para concessão de prazos, analise histórico de pagamento e ofereça incentivos para quem paga à vista.

3. Estoque acima do necessário

Excesso de estoque significa dinheiro parado, risco de perda de produtos e aumento de custos de armazenagem.

Como evitar: use métricas como o giro de estoque para calcular a quantidade ideal e adote compras alinhadas à demanda real.

4. Falta de previsão de fluxo de caixa

Empresas que não projetam entradas e saídas acabam sendo surpreendidas por períodos de aperto, precisando recorrer a crédito caro.

Como evitar: faça projeções semanais e mensais do fluxo de caixa, considerando sazonalidades e datas de vencimento de obrigações.

5. Dependência excessiva de crédito bancário

Recorrer constantemente a empréstimos para cobrir despesas operacionais indica que o capital de giro próprio é insuficiente. Isso aumenta os custos financeiros e reduz a margem de lucro.

Como evitar: fortaleça o capital de giro reinvestindo parte dos lucros, negociando prazos e controlando gastos para reduzir a necessidade de crédito.

Conclusão

Como podemos ver, o capital de giro não é apenas um indicador contábil: ele é o combustível que mantém a operação de qualquer empresa funcionando, mesmo nos períodos de menor receita.

Ao longo deste guia, vimos como calculá-lo corretamente, identificar se está positivo, negativo ou no ponto ideal, e adotar estratégias para preservá-lo e multiplicá-lo.

Mais do que manter o caixa no azul, gerir bem o capital significa ter liberdade para investir, aproveitar oportunidades e proteger o negócio de crises inesperadas.

Empresas que tratam o capital de giro como prioridade conseguem planejar o crescimento com mais segurança e menos dependência de crédito caro.

Gostou do artigo? Acompanhe o blog da IA do Dinheiro. Aqui você fica por dentro de tudo o que rola no universo das finanças para sua empresa.

FAQ – Perguntas Frequentes

O que é capital de giro?

É o valor disponível para financiar as operações diárias da empresa, cobrindo despesas como fornecedores, salários, contas fixas e outras obrigações enquanto o negócio aguarda o recebimento das vendas.

O que é capital de giro para uma empresa?

Para uma empresa, é o recurso necessário para sustentar o ciclo operacional, garantindo que haja dinheiro suficiente para manter atividades, pagar compromissos e aproveitar oportunidades de crescimento.

Como interpretar o capital de giro?

Quando o ativo circulante é maior que o passivo circulante, há capital de giro positivo, sinal de folga financeira. Se for menor, o capital de giro é negativo, indicando risco e necessidade de ajustes.

Qual deve ser o valor do capital de giro?

Não existe um valor fixo. O ideal depende do setor, dos prazos de recebimento e pagamento e da sazonalidade. O montante deve cobrir obrigações de curto prazo e manter uma reserva para imprevistos.

Por que ter um capital de giro?

Porque ele garante que a empresa possa pagar despesas e fornecedores em dia, manter operações estáveis e investir no crescimento sem precisar recorrer a empréstimos caros ou emergenciais.

Qual a diferença entre capital de giro e lucro?

Lucro é o resultado final após descontar custos e despesas das receitas. Capital de giro é o recurso disponível para manter a operação funcionando no curto prazo, independentemente do lucro obtido.

O que é DRE?

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que mostra, em um período, as receitas, custos e despesas da empresa, indicando se houve lucro ou prejuízo.

Como funciona o empréstimo de capital de giro?

É um crédito oferecido por instituições financeiras para reforçar o caixa. Pode ser usado para pagar despesas, recompor estoque ou equilibrar o fluxo de caixa, com pagamento em prazos e taxas definidos em contrato.

Quais são os três tipos de capital de giro?

Capital de giro líquido (diferença entre ativo e passivo circulante), capital de giro bruto (total dos ativos circulantes) e necessidade de capital de giro (valor mínimo para manter a operação).

Qual a importância do capital de giro para uma empresa?

Ele é essencial para manter a empresa funcionando sem interrupções, pagar obrigações em dia, sustentar o crescimento e oferecer segurança contra períodos de queda nas vendas ou crises econômicas.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.

Ainda não há comentários nesta matéria.