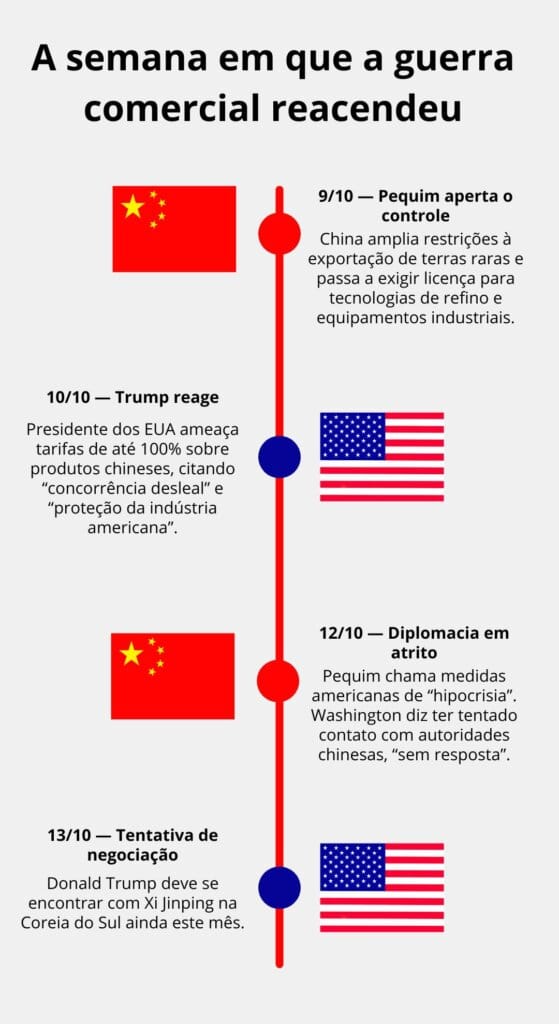

A guerra comercial entre Estados Unidos e China voltou a dominar a agenda internacional nesta semana, reacendendo uma disputa que vai muito além das tarifas. O governo chinês anunciou o endurecimento das regras de exportação de terras raras — metais vitais para semicondutores e tecnologias de energia limpa —, gesto interpretado em Washington como um ato de pressão geopolítica. A medida expõe o novo eixo da rivalidade entre as duas potências: o controle das cadeias produtivas que definirão a economia do futuro.

Com mais de 90% do refino mundial desses metais, a China detém uma vantagem difícil de neutralizar. De acordo com o economista Rory Green, da consultoria TS Lombard, “controlar o acesso a esses insumos é, hoje, um instrumento geopolítico tanto quanto econômico”.

O pacote anunciado adicionou cinco novos elementos à lista de controle — holmio, érbio, túlio, európio e ítrio — e passou a exigir licenças especiais para exportações que envolvam tecnologias de processamento.

Segundo dados oficiais da Administração Aduaneira Chinesa, as vendas externas chinesas de terras raras caíram 31% em setembro, o menor nível desde fevereiro.

Para Alicia García-Herrero, economista-chefe para a Ásia-Pacífico no banco Natixis, “a China está mostrando que não hesitará em usar o que controla para equilibrar o que não domina — e o que ela não domina são os chips”.

O impacto foi imediato: montadoras e fabricantes de semicondutores relataram atrasos, enquanto o preço do neodímio e do disprósio subiu mais de 12% em duas semanas.

Nos Estados Unidos, o governo reagiu com medidas equivalentes. O presidente Donald Trump anunciou tarifas de até 100% sobre veículos elétricos, painéis solares, aço e baterias chinesas, afirmando que “os Estados Unidos não aceitarão práticas desleais que distorcem a concorrência global”.

Segundo o representante comercial Jamison Greer, Washington tentou abrir diálogo com Pequim, mas “a ligação foi adiada sem explicação”. Do outro lado, o porta-voz chinês Lin Jian classificou as tarifas como “ilegítimas e desproporcionais” e reafirmou que as exportações chinesas “seguem as regras da OMC”.

No entanto, a escalada é apenas um sintoma de um embate mais profundo. Por trás das tarifas, o que está em jogo é o controle das cadeias produtivas que definirão o século XXI. A disputa tecnológica é o coração dessa guerra.

Desde 2022, os Estados Unidos vêm impondo restrições à venda de chips avançados e máquinas de litografia a empresas chinesas, enquanto Pequim acelera seu plano de autossuficiência tecnológica.

O analista Paul Triolo, da consultoria Albright Stonebridge Group, corrobora essa visão ao comparar o momento “a uma corrida industrial semelhante à dos anos 1950, só que em torno de silício, não de aço”.

Essa guerra tecnológica vem remodelando o comércio global. O que antes era uma rede de interdependência tornou-se um sistema de blocos. Os EUA se apoiam em aliados estratégicos — Japão, Coreia do Sul e Holanda — para conter o avanço chinês, restringindo exportações de equipamentos sensíveis.

Por outro lado, a China tem ampliado sua presença em países da Ásia, África e Oriente Médio, firmando acordos de fornecimento e investimento em infraestrutura. Segundo o pesquisador Scott Kennedy, do Center for Strategic and International Studies (CSIS), “Pequim está tentando reconstruir o mundo de forma que a dependência corra a seu favor”.

Na Europa, o dilema é de sobrevivência industrial. A União Europeia tenta reduzir sua vulnerabilidade sem romper laços com a China, que ainda é seu principal fornecedor de insumos para veículos elétricos e painéis solares.

Bruxelas prepara tarifas compensatórias sobre automóveis chineses e discute estoques estratégicos de metais críticos, mas o movimento é delicado. O comissário europeu de Comércio, Valdis Dombrovskis, reconheceu recentemente que “cortar a dependência chinesa tem preço alto e impacto direto sobre a transição energética”.

Leia Mais

Nos mercados, o reflexo foi imediato. De acordo com a Bloomberg, o índice MSCI China perdeu 3,8% na semana, enquanto ações de mineradoras australianas de metais críticos avançaram. “O investidor está reprecificando o risco geopolítico dentro da cadeia produtiva”, explicou Homin Lee, estrategista do banco Lombard Odier.

A pressão também chega aos países emergentes, que tentam se reposicionar nesse novo mapa da produção global. O friend-shoring — a transferência de fábricas para nações aliadas — abriu oportunidades no Sudeste Asiático e na América Latina, mas também expôs desigualdades. Produzir exige infraestrutura, estabilidade e crédito.

O Brasil, por exemplo, acompanha o cenário com cautela: embora possua reservas de minerais estratégicos, ainda carece de política industrial e integração tecnológica capazes de inseri-lo nas cadeias de maior valor.

Dentro desse jogo, o Fundo Monetário Internacional vem alertando para os riscos dessa fragmentação. No World Economic Outlook de 2023, a instituição estimou que a divisão da economia mundial em blocos pode reduzir o crescimento global em até 0,8 ponto percentual ao ano, caso se consolide. “O comércio, que antes amortecia crises, agora tende a reproduzi-las”, diz o relatório.

Segundo Gita Gopinath, vice-diretora-gerente do FMI, “a economia mundial corre o risco de se dividir em blocos rivais, com efeitos de longo prazo sobre produtividade e estabilidade”.

A diplomacia tenta agora conter o dano. De acordo com reportagem da Reuters, Trump e Xi Jinping devem se encontrar nas próximas semanas, à margem de um fórum na Coreia do Sul. O resultado dessa reunião poderá determinar se a tensão evoluirá para uma trégua tática ou para um novo ciclo de confronto.

Independentemente do desfecho, o sentido da disputa já está claro. A guerra comercial entre Estados Unidos e China deixou de ser uma briga sobre tarifas e passou a ser uma luta por autonomia tecnológica, segurança energética e influência política.

O que está em jogo é quem vai ditar as regras da próxima era industrial. À medida que o comércio se transforma em arma, a globalização revela suas fronteiras e o mundo, novamente, volta a ser dividido entre quem produz e quem depende.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.

Ainda não há comentários nesta matéria.