Os Fundos Imobiliários (FIIs) são uma forma acessível de investimento em renda variável sem precisar comprar um imóvel físico. Eles permitem ao investidor receber rendimentos mensais — geralmente isentos de imposto de renda — e participar de projetos imobiliários de grande porte com valores iniciais relativamente baixos.

Esse tipo de investimento vem ganhando popularidade no Brasil. Segundo a B3, mais de 2 milhões de brasileiros já investem em FIIs, e o mercado movimenta bilhões de reais em ativos que vão de shoppings a hospitais, galpões logísticos e títulos de crédito imobiliário.

Esse crescimento mostra como os FIIs se consolidaram como alternativa para quem busca renda passiva e diversificação da carteira, especialmente em tempos de juros altos. E neste guia completo vamos mostrar como você pode começar a investir. Boa leitura!

O que são Fundos Imobiliários (FIIs)?

Os Fundos Imobiliários (FIIs) são veículos de investimento coletivo que reúnem o capital de diversos investidores para aplicar em ativos ligados ao setor imobiliário. Isso inclui imóveis físicos e ativos financeiros (como Certificados de Recebíveis Imobiliários – CRIs). Ao investir em FIIs, você se torna cotista de um empreendimento e recebe rendimentos proporcionais à sua participação no fundo.

Como funcionam os Fundos Imobiliários (FIIs) na prática?

Na prática, em vez de gastar centenas de milhares de reais em um apartamento, galpão ou sala comercial, o investidor pode se tornar cotista de um fundo listado na bolsa e receber rendimentos mensais proporcionais, de forma parecida a quem recebe aluguel.

Cada cotista compra uma fração do fundo (a cota) e, em troca, participa dos resultados da carteira, seja em imóveis reais (tijolo) ou em títulos de crédito imobiliário (papel).

Por exemplo, vamos imaginar que você comprou 10 cotas do fundo KNRI11 que é um FII híbrido com carteira diversificada que investe tanto em imóveis físicos quanto em títulos de crédito imobiliário.

Nesse caso, o valor do investimento é algo em torno de R$ 1.374,50. Como cada cota distribuiu R$ 1 de dividendo, você ganharia R$ 10 por mês, o que corresponde a quase 1% de rentabilidade.

Esse valor é superior a rentabilidade de um aluguel, que normalmente gira em torno de 0,5% ou até menos, dependendo da localização. A diferença é que você não precisa ter um valor muito grande para investir.

Está gostando deste artigo? Aproveite e leia também – O erro mais comum que impede brasileiros de investir em 2025.

Comparação: imóvel físico x Fundos Imobiliários

Como já antecipamos, um dos pontos mais atrativos dos Fundos Imobiliários é justamente a comparação com o modelo tradicional de investir em imóveis.

Para ficar mais fácil o entendimento, separamos uma tabela abaixo:

| Aspecto | Imóvel físico | Fundos Imobiliários |

|---|---|---|

| Valor inicial | Alto (R$ 300 mil+) | Baixo (a partir de ~R$ 100) |

| Gestão | Própria | Profissional |

| Liquidez | Baixa | Alta (bolsa de valores) |

| Diversificação | 1 imóvel | Diversos imóveis/papéis |

| Tributação | IR sobre aluguel | Isenção em dividendos* |

Valor inicial

Imóvel físico: Alto (R$ 300 mil+)

Fundos Imobiliários: Baixo (a partir de ~R$ 100)

Gestão

Imóvel físico: Própria

Fundos Imobiliários: Profissional

Liquidez

Imóvel físico: Baixa

Fundos Imobiliários: Alta (bolsa de valores)

Diversificação

Imóvel físico: 1 imóvel

Fundos Imobiliários: Diversos imóveis/papéis

Tributação

Imóvel físico: IR sobre aluguel

Fundos Imobiliários: Isenção em dividendos*

*Observação: para pessoas físicas, desde que detenham até 10% das cotas do fundo e que ele seja negociado em bolsa.

Em outras palavras, você passa a investir em diversos imóveis ao mesmo tempo, tem menos chances de vacância, e pode criar uma estratégia investindo um pouco por mês.

Dividendos mensais: a renda passiva dos FIIs

A principal vantagem prática está na renda mensal. A maioria dos fundos imobiliários distribui dividendos todos os meses, que funcionam como um “aluguel” proporcional ao número de cotas que o investidor possui.

Assim, se um fundo distribui R$ 1 por cota e você possui 100 cotas, receberá R$ 100 mensais direto na conta da corretora. Não há necessidade de procurar inquilinos, lidar com inadimplência ou arcar com manutenção — a gestão é feita por profissionais.

Além disso, se você precisa de dinheiro urgente, você pode vender suas cotas na Bolsa de Valores muito mais rápido do que venderia um imóvel próprio. Ou seja, você tem muito mais liquidez investindo em FIIs.

Tipos de Fundos Imobiliários

Os FIIs se dividem em diferentes categorias, cada uma com características e riscos específicos. Os principais são:

- Fundos de Tijolo;

- Fundos de Papel;

- Fundos Híbridos;

- Fundos de Fundos.

Fundos de Tijolo

São aqueles que investem diretamente em imóveis reais, como shoppings centers, lajes corporativas, hospitais, agências bancárias e galpões logísticos. Como recebem aluguéis desses empreendimentos, tendem a oferecer uma renda mais estável.

Exemplos: KNRI11 (Kinea Renda Imobiliária), focado em lajes corporativas e galpões, e HGLG11 (CSHG Logística), referência no segmento de galpões logísticos.

Fundos de Papel

Ao invés de imóveis físicos, esses fundos aplicam em títulos de crédito ligados ao setor, como CRIs (Certificados de Recebíveis Imobiliários) e LCIs (Letras de Crédito Imobiliário).

Em geral, oferecem rendimentos mais elevados, mas ficam mais expostos às variações de juros e inflação. Um bom exemplo é o MXRF11 (Maxi Renda), um dos fundos de papel mais negociados da bolsa.

Fundos Híbridos

Combinam imóveis físicos e títulos de crédito imobiliário na mesma carteira. Essa estratégia busca equilibrar a estabilidade dos aluguéis com a rentabilidade maior dos papéis.

Fundos de Fundos (FoFs)

São fundos que compram cotas de outros FIIs, permitindo ao investidor diversificar de forma prática sem precisar escolher fundo por fundo.

Exemplo: BCFF11 (BTG Pactual Fundo de Fundos), que reúne em seu portfólio dezenas de FIIs de diferentes segmentos.

Quer saber como funciona um ciclo financeiro? Leia este artigo – Ciclo financeiro: como ele afeta diretamente o capital de giro da sua empresa.

Vantagens e riscos dos FIIs

Assim como qualquer investimento, os FIIs têm pontos positivos e desafios que o investidor precisa considerar. Ou seja, você não está isento de riscos. Abaixo separamos um comparativo entre vantagens e riscos.

| Vantagens | Riscos |

|---|---|

| Isenção de IR nos dividendos | Possível queda no preço da cota |

| Investimento inicial baixo | Vacância dos imóveis |

| Gestão profissional | Dependência de juros/inflação |

| Diversificação fácil | Diluição em novas emissões |

Quanto rende um Fundo Imobiliário?

A principal métrica para avaliar a rentabilidade de um FII é o Dividend Yield (DY). Ele mostra a relação entre o dividendo pago e o preço da cota.

A fórmula é a seguinte:

- DY = (Dividendos pagos no período / (Preço da Cota x Nº de Cotas)) x 100

Vamos imaginar que você quer comprar 100 cotas do MXRF11. Considere que o valor de cada cota seja de R$ 10,20. Então o valor do investimento será de R$ 1.020.

Primeiramente, você deve buscar quanto esse fundo distribui de dividendos por mês. Isso pode ser feito pegando o histórico dele na própria Bolsa de Valores. Nesse exemplo, vamos considerar o valor de R$ 0,11.

Então, com 100 cotas você receberia R$ 132. Que é 100 multiplicado por R$ 0,11.

Agora, para calcular o DY, basta aplicar a fórmula:

- DY = (R$ 132 / R$ 1.020) * 100 = 12,9% ao ano.

Essa é a rentabilidade que você terá investindo nesse fundo. Para saber se é boa ou ruim, basta comparar com um imóvel próprio.

Considere, um imóvel no valor de R$ 300 mil que é alugado por R$ 1.200 por mês, totalizando R$ 14.400 de aluguel no ano. Você teria:

DY = (R$ 14.400 / R$ 300.000) x 100 = 4,8% ao ano.

Assim, dá para ver claramente como um FII pode entregar rendimento proporcionalmente maior do que um aluguel físico, além da liquidez.

Como começar a investir em FIIs (passo a passo)

Investir em fundos imobiliários é mais simples do que parece. Em poucos cliques, você já consegue montar sua primeira carteira. Veja como funciona na prática:

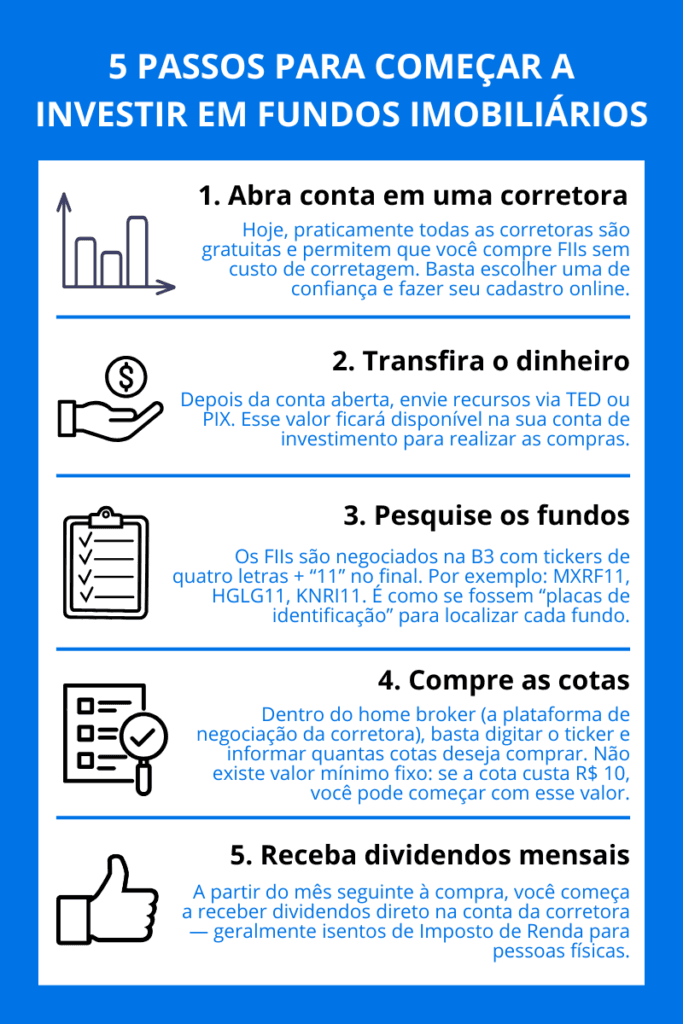

1. Abra conta em uma corretora

Hoje, praticamente todas as corretoras são gratuitas e permitem que você compre FIIs sem custo de corretagem. Basta escolher uma de confiança e fazer seu cadastro online.

2. Transfira o dinheiro

Depois da conta aberta, envie recursos via TED ou PIX. Esse valor ficará disponível na sua conta de investimento para realizar as compras.

3. Pesquise os fundos

Os FIIs são negociados na B3 com tickers de quatro letras + “11” no final. Por exemplo: MXRF11, HGLG11, KNRI11. É como se fossem “placas de identificação” para localizar cada fundo.

4. Compre as cotas

Dentro do home broker (a plataforma de negociação da corretora), basta digitar o ticker e informar quantas cotas deseja comprar. Não existe valor mínimo fixo: se a cota custa R$ 10, você pode começar com esse valor.

5. Receba dividendos mensais

A partir do mês seguinte à compra, você começa a receber dividendos direto na conta da corretora — geralmente isentos de Imposto de Renda para pessoas físicas.

Gostou? Então aproveite e confira também – Boletim Focus: inflação cede, PIB esfria e juros altos seguem pressionando decisões empresariais.

Estratégia simples para diversificar: 70-20-10

Para não concentrar tudo em apenas um tipo de fundo, uma metodologia prática é a Estratégia 70-20-10:

- 70% em Fundos de Tijolo: aqueles que investem em shoppings, galpões logísticos e escritórios. Têm maior estabilidade, já que dependem de aluguéis reais;

- 20% em Fundos de Papel: fundos que compram títulos de renda fixa atrelados ao mercado imobiliário (CRIs). Costumam pagar dividendos mais altos, mas sofrem mais com oscilações de juros.

- 10% em FoFs (Fund of Funds): fundos que compram outros FIIs. Na prática, funcionam como uma “carteira pronta”, oferecendo diversificação automática.

Essa divisão ajuda a equilibrar segurança, renda e potencial de crescimento. Abaixo, vamos imaginar uma simulação da estratégia com apenas R$ 1 mil de investimento.

Simulação da Estratégia 70-20-10 com R$ 1.000

| Alocação | Categoria | Fundo (Ticker) | Preço médio | Compra | Dividendos mensais | Sobra |

|---|---|---|---|---|---|---|

| 70% (R$ 700) | Fundos de Tijolo | HGLG11 – Logística | R$ 160 | 4 cotas → R$ 640 | R$ 3,00 por cota → R$ 12,00/mês | R$ 60 |

| 20% (R$ 200) | Fundos de Papel | MXRF11 – Recebíveis | R$ 10,00 | 20 cotas → R$ 200 | R$ 0,12 por cota → R$ 2,40/mês | R$ 0 |

| 10% (R$ 100) | FoFs | BCFF11 – Fundo de Fundos | R$ 66 | 1 cota → R$ 66 | R$ 0,55 → R$ 0,55/mês | R$ 34 |

70% — Fundos de Tijolo

R$ 700 HGLG11 • Logística

R$ 160

4 cotas → R$ 640

R$ 3,00 por cota → R$ 12,00/mês

R$ 60 (acumular para compra futura)

20% — Fundos de Papel

R$ 200 MXRF11 • Recebíveis

R$ 10,00

20 cotas → R$ 200

R$ 0,12 por cota → R$ 2,40/mês

R$ 0

10% — FoFs

R$ 100 BCFF11 • Fundo de Fundos

R$ 66

1 cota → R$ 66

R$ 0,55/mês

R$ 34 (acumular para próxima compra)

Observação: DY informados como referência (~7% a.a. / ~12% a.a. / ~9% a.a.). Valores ilustrativos.

Resultado Mensal Aproximado

- HGLG11: R$ 12,00;

- MXRF11: R$ 2,40;

- BCFF11: R$ 0,55.

Total de dividendos: ~R$ 14,95/mês. Isso representa um yield de ~1,5% ao mês sobre o capital investido (ou ~9% ao ano).

Dessa forma, com apenas R$ 1.000, já é possível receber dividendos todos os meses. Além disso, nessa simulação, parte do dinheiro (R$ 94) fica em caixa para reinvestir em novas cotas quando acumular.

Em resumo, a estratégia 70-20-10 proporciona equilíbrio:

- Tijolo → estabilidade e segurança de imóveis físicos.

- Papel → maior renda, mas mais risco.

- FoF → diversificação automática.

Quando os FIIs valem a pena?

Os Fundos Imobiliários são especialmente indicados para:

- Quem busca renda mensal recorrente sem precisar administrar imóveis;

- Investidores com pouco capital inicial, já que é possível começar com menos de R$ 100;

- Quem deseja diversificação da carteira, equilibrando renda fixa, ações e fundos.

Considerando o cenário macroeconômico, quando os juros estão mais altos, os fundos de papel se tornam mais atrativos, pois são indexados à inflação e taxa selic.

Por outro lado, quando os juros estão em queda é mais interessante investir em FIIs de tijolo que tendem a se valorizar nesses momentos da economia.

Glossário dos principais termos de FIIs

- FII (Fundo de Investimento Imobiliário): veículo de investimento coletivo que aplica recursos em imóveis físicos ou títulos ligados ao setor imobiliário.

- Cota: menor unidade de participação em um FII. É como se fosse uma “fatia” do fundo.

- Ticker: código de negociação do fundo na B3, formado por quatro letras + “11” (ex: MXRF11).

- Dividendos: distribuição mensal de lucros do fundo aos cotistas, geralmente isentos de IR para pessoas físicas.

- Fundos de Tijolo: FIIs que investem em imóveis físicos, como shoppings, galpões e escritórios.

- Fundos de Papel: FIIs que compram títulos de crédito imobiliário (CRIs).

- FoFs (Fund of Funds): fundos que investem em outros FIIs, oferecendo diversificação automática.

- Vacância: percentual de imóveis vagos em um fundo de tijolo. Quanto maior a vacância, menor tende a ser a receita com aluguéis.

- Valor Patrimonial da Cota (VPC): preço justo da cota com base no patrimônio líquido do fundo. Usado para comparar se a cota está “cara” ou “barata”.

- Yield: percentual do retorno em dividendos em relação ao preço da cota. É um dos principais indicadores para avaliar um FII.

Conclusão

Em resumo, os fundos imobiliários são uma porta de entrada acessível para quem busca investir em imóveis sem a burocracia da compra direta de um apartamento ou sala comercial.

Com pouco dinheiro já é possível começar, receber dividendos mensais e construir uma fonte de renda passiva ao longo do tempo.

Agora que você já sabe como investir em Fundos Imobiliários (FIIs), é só começar. Aproveite, ative as notificações e fique por dentro das últimas novidades do mundo financeiro aqui no blog da IA do Dinheiro.

FAQ – Perguntas Frequentes

O que são Fundos Imobiliários (FIIs)?

FIIs são veículos de investimento coletivo listados na B3 que reúnem recursos de diversos investidores para aplicar em imóveis físicos (como shoppings, lajes corporativas, galpões logísticos) ou em títulos ligados ao setor imobiliário. O investidor compra cotas, recebe dividendos mensais e pode negociar suas cotas na bolsa como uma ação.

Qual a diferença entre Fundos de Tijolo, de Papel e FoFs?

- Fundos de Tijolo: investem em imóveis físicos (ex: shoppings, lajes, galpões).

- Fundos de Papel: aplicam em títulos de crédito imobiliário, como CRIs, com maior renda e risco.

- FoFs (Fundos de Fundos): compram cotas de outros FIIs, oferecendo diversificação automática.

O que é Dividend Yield (DY) em FIIs?

Dividend Yield é a relação entre os dividendos pagos pelo fundo em 12 meses e o preço atual da cota. Exemplo: se um fundo distribuiu R$ 12 por cota no ano e a cota custa R$ 100, o DY é 12%. Essa métrica mostra a “renda passiva” anualizada em relação ao valor investido.

Quanto rende, em média, um FII?

Historicamente, FIIs no Brasil têm apresentado Dividend Yields médios entre 8% e 10% ao ano (isentos de IR para pessoas físicas). Isso costuma ser o dobro do rendimento médio de aluguéis de imóveis físicos, que giram em torno de 4% a 5% ao ano sobre o valor do imóvel.

Qual o valor mínimo para investir em FIIs?

É possível começar com pouco dinheiro, já que algumas cotas custam a partir de R$ 10,00, como o MXRF11. Não há valor mínimo fixo exigido: o investidor pode comprar apenas uma cota para começar.

Quais os principais riscos de investir em FIIs?

- Vacância: quando imóveis ficam desocupados e reduzem a renda.

- Calotes em CRIs: risco maior nos Fundos de Papel.

- Oscilação de mercado: o preço das cotas varia conforme oferta e demanda.

- Gestão ineficiente: má administração pode impactar os dividendos e o patrimônio.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.

Ainda não há comentários nesta matéria.